- Zakup mieszkania z rynku pierwotnego często wiąże się z koniecznością czekania nawet 2 lata na oddanie go do użytkowania.

- W tym czasie może nastąpić kumulacja wydatków – z jednej strony należy już spłacać raty kredytu, z drugiej pozostają koszty związane z wynajmem dotychczasowego mieszkania.

- Dopóki jednak nowe lokum nie zostanie ukończone, a kredyt wypłacony w całości, koszty nie będą bardzo wysokie – kredytobiorca będzie zobowiązany do spłacania jedynie odsetek od uruchomionej kwoty kredytu.

Chociaż z danych giełdowych wynika, że w 2018 r. deweloperzy sprzedali mniej mieszkań niż w roku poprzednim, to ich działalność w polskich miastach nadal ma się dobrze. Z danych Głównego Urzędu Statystycznego wynika, że w okresie styczeń-luty 2019 r. przekazali do użytkowania 19,9 tys. mieszkań, czyli o 16,7 proc. więcej niż w analogicznym okresie ubiegłego roku. Pomimo coraz wyższych cen, Polacy nadal chętnie inwestują w mieszkania z rynku pierwotnego, co wiąże się często z koniecznością zaciągnięcia kredytu hipotecznego, kiedy budowa bloku dopiero się rozpoczyna.

Kredyt uruchomiony, a do mieszkania wprowadzimy się dopiero za 2 lata

Duży popyt na nieruchomości z rynku pierwotnego oraz znacznie niższe ceny za metr kwadratowy na pierwszym etapie budowy sprawiają, że często decydujemy się na zakup mieszkania, kiedy w miejscu, gdzie stać ma nasz blok, nadal zieje „dziura w ziemi”. Z danych GUS wynika, że średni czas oczekiwania na wprowadzenie się do gotowego lokalu w takim przypadku wynosi ok. 2 lata. Kredyt hipoteczny musimy jednak wziąć od razu, aby podpisać umowę, skorzystać z preferencyjnych cen oraz by nikt nam wymarzonego mieszkania nie wykupił. Czy oznacza to konieczność płacenia rat kredytu także przez te 2 lata, gdy będziemy czekali na naszą nieruchomość?

– Wiele osób, czekając na oddanie do użytku kupionego mieszkania, musi w tym czasie wynajmować inny lokal, co wiąże się z ponoszeniem dodatkowych kosztów. Na szczęście kredyt hipoteczny wypłacany jest deweloperowi w transzach, zgodnie z harmonogramem płatności. Co oznacza, że do czasu przelania mu przez bank całej kwoty, czyli zwykle do ostatniego etapu budowy, kredytobiorca będzie spłacał tylko odsetki od uruchomionej kwoty kredytu – mówi Katarzyna Dmowska z ANG Spółdzielni.

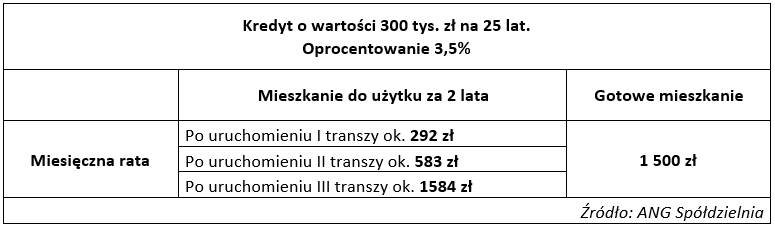

Niecałe 300 zł miesięcznie w trakcie oczekiwania na lokal

ANG Spółdzielnia sprawdziła, z jakimi kosztami miesięcznymi musimy się liczyć w pierwszych latach od uruchomienia kredytu. Wyliczenia dotyczą kredytu na 25 lat, o wartości 300 tys. zł przy oprocentowaniu 3,5%.

– Jeżeli cała kwota kredytu wypłacana jest deweloperowi w trzech transzach po 100 tys. zł, to po uruchomieniu pierwszej z nich, rata miesięczna będzie wynosiła ok. 292 zł i zawierać będzie tylko odsetki od uruchomionej kwoty. Po uruchomieniu drugiej transzy miesięczna rata wzrośnie do ok. 583,50 zł. Pełna rata po uruchomieniu całej kwoty kredytu i zakończeniu dwuletniej karencji to ok. 1584 zł. Rata takiego samego kredytu spłacanego od razu wyniosłaby mniej, ok. 1500 zł. Dzieje się tak, ponieważ dwuletnia karencja skraca okres spłacania kapitału – przez dwa lata spłacamy odsetki, a kapitał pozostaje bez zmian. Podczas karencji mamy co prawda mniejsze obciążenie, ale de facto koszt całkowity takiego kredytu jest większy – tłumaczy Katarzyna Dmowska z ANG Spółdzielni.

Źródło: ANG Spółdzielnia